DISTRIBUZIONE DI PROBABILITÀ (DP)

Il primo concetto da comprendere è la distribuzione di probabilità (DP), ovvero un'espressione per dire che tutti gli eventi futuri hanno una chance o una possibilità di realizzarsi. La DP descrive esattamente quali sono le probabilità che determinati eventi si manifestino. Esempi:

Qual è la probabilità che il 22 novembre del prossimo anno la temperatura giornaliera massima a Hong Kong si attesti tra i 21 e i 22 gradi Celsius?

Consideriamo le rilevazioni della temperatura relative al 22 novembre degli ultimi cento anni e tracciamo una linea orizzontale, divisa in un intervallo compreso tra 16 a 30 gradi, e poi contiamo quante rilevazioni cadono in ciascun intervallo di un grado. Il numero di rilevazioni in ciascun intervallo rappresenta la probabilità percentuale che la temperatura si attesti in tale intervallo il 22 novembre, ipotizzando che il futuro rifletta il passato. Possiamo confidare sul risultato ottenuto, in quanto abbiamo preso in considerazione 100 rilevazioni. Altrimenti dovremmo moltiplicare per 100 e dividere per il numero di punti rilevati per ottenere un valore espresso in percentuale. Per una maggiore accuratezza, bisognerebbe disporre di un maggior numero di rilevazioni. Potremmo, per esempio, usare i dati relativi all'intervallo di tempo tra il 20 e il 24 novembre.

Tracciamo una linea orizzontale che attraversa ogni segmento di un grado all'altezza corrispondente al numero di punti che cadono in quel segmento. Utilizzando i dati relativi all'intervallo di tempo compreso tra il 20 e il 24 novembre otterremmo più dati e maggiore accuratezza, ma dovremmo moltiplicare per 100 e dividere per 500.

Queste linee orizzontali costituiscono un grafico della nostra DP. Esse indicano la probabilità percentuale che la temperatura si attesti in ciascun intervallo. Se vogliamo conoscere la probabilità che la temperatura si attesti al di sotto di un certo livello, dobbiamo sommare tutte le probabilità nel segmento sotto tale livello. Allo stesso modo, se vogliamo conoscere la probabilità di una temperatura più alta, possiamo sommare tutte le probabilità sopra tale livello.

Di conseguenza, il grafico indica che la probabilità che la temperatura si attesti tra i 21 e i 22 gradi Celsius è del 15% e la probabilità che si attesti in un valore al di sopra dei 22 gradi è 2+5+6+15=28% e al di sopra dei 22 gradi è 100-28=72%.

Si prega di notare che la somma delle probabilità di tutti i segmenti deve essere pari a 1, perché, ovviamente, vi è una probabilità del 100% che una qualsiasi temperatura sia registrata ad Hong Kong in quella data.

Se avessimo più dati potremmo rendere la nostra DP più precisa restringendo gli intervalli e le linee orizzontali si trasformerebbero in punti, creando una curva con forma a campana.

I PREZZI DEI TITOLI AZIONARI

Così come è possibile assegnare probabilità agli intervalli di temperatura nel futuro, allo stesso modo è possibile farlo con intervalli di prezzo relativi ad azioni, materie prime o valute a venire. Tuttavia, vi è una differenza importante: mentre la temperatura sembra ripetere un andamento di valori simile anno dopo anno, ciò non vale per i prezzi dei titoli azionari influenzati da fattori fondamentali e dal giudizio umano.

Quindi, per rispondere alla domanda, "Qual è la probabilità che il giorno 22 novembre il prezzo di ABC si attesti su un valore compreso tra 21 e 22?" è necessario effettuare una stima con informazioni più dettagliate rispetto a quelle utilizzate per la misurazione della temperatura a Hong Kong.

Le informazioni a nostra disposizione sono il prezzo attuale del titolo azionario, come si è mosso nel passato e i dati fondamentali riguardanti le prospettive dell'azienda, del settore industriale e dell'economia in generale, delle valute e del commercio internazionale, così come valutazioni politiche e tutto ciò che potrebbe influenzare l'opinione delle persone riguardo al titolo azionario.

Prevedere il prezzo futuro di un titolo azionario è un processo impreciso. Prevedere la DP del prezzo futuro di titoli azionari sembra consentire maggiore flessibilità, o, per lo meno, ci permette di diventare più consapevoli della natura probabilistica del processo. Maggiore è il numero di informazioni e di dati a nostra disposizione, più alta è la probabilità di ottenere una stima soddisfacente.

OPZIONI E DP IMPLICITA NEL LORO PREZZO

I prezzi delle opzioni put e call su azioni sono determinati dalla DP, ma la notizia interessante è che possiamo decodificarne il processo. In particolare, dati i prezzi delle opzioni, è possibile derivarne facilmente una DP implicita basata su tali prezzi. Non è necessario conoscere questo dettaglio ed è possibile saltare alla sezione successiva, tuttavia, qualora si desideri approfondirne l'argomento, ecco un metodo che ogni studente di scuola superiore dovrebbe essere in grado di comprendere facilmente.

Assumiamo che AAPL sia scambiata intorno a 500 USD per azione. Qual è la probabilità percentuale che il prezzo sia compreso tra 510 e 515 nel momento in cui l'opzione scade a un mese da oggi? Assumiamo che la 510 call venga ora negoziata a 6.45 USD e la 515 call a 4.40 USD. È possibile comprare la 510 call e vendere la 515 call pagando 2.05 USD.

- Se, al momento della scadenza, l'azione è quotata a meno di 510, si perdono 2.05 USD

- Quotando tra 510 e 515, il proprio profitto corrisponde alla media tra la propria perdita a 510 di 2.05 USD e il proprio profitto

a 515 di 2.95 USD o 0.45 USD

- Quotando sopra 515, si ha un profitto di 2.95 USD

Assumiamo, inoltre, di avere prima calcolato che la probabilità che l'azione sia scambiata al di sotto di 510 sia il 56% o 0.56.*

Assumendo che le opzioni abbiano un prezzo "corretto", ovvero che non vi sia profitto o perdita realizzabile se la DP del mercato è corretta, allora 0.56*-2.05+X*0.45+Y*2.95=0 dove X=probabilità che l'azione sia quotata tra 510 e 515 e Y= probabilità che sia quotata al di sopra di 515.

Poiché tutti i prezzi che possono verificarsi hanno una probabilità pari al 100%, allora 0.56+X+Y=1.00 ci dà 0.06 per X e 0.38 per Y.

*Per calcolare l'intera DP è necessario iniziare dallo strike più basso e quindi fare una stima della probabilità inferiore a tale prezzo. Tale numero sarà piccolo, pertanto non dovrebbe risultare un errore significativo.

Se siete arrivati fino a questo punto allora sarete interessati anche a sapere come poter derivare il prezzo di ogni call o put dalla DP.

Per una call si può considerare il prezzo azionario nel mezzo di ciascun segmento sopra al prezzo strike, sottrarre il prezzo strike e moltiplicare il risultato per la probabilità che il prezzo finisca in tale segmento. Per la coda è necessario fare una stima di tale piccola probabilità e usare un prezzo all'incirca del 20% più alto del prezzo strike più alto. La somma di tutti i risultati rappresenta il prezzo Call.

Per le put è possibile prendere il prezzo azionario nel mezzo di ciascun intervallo sotto lo strike, sottrarlo dallo strike e moltiplicarlo per la probabilità. Nel caso dell'ultimo segmento, tra zero e lo strike più basso opterei per i 2/3 dello strike più basso e stimerei la probabilità. Ancora una volta, sommiamo tutti i risultati per ottenere il prezzo della put.

Qualcuno potrebbe affermare che queste siano approssimazioni superficiali. È vero, è nella natura stessa della previsione dei prezzi; queste approssimazioni sono superficiali e non vi è ragione di pretendere che sia altrimenti. Chiunque effettua delle stime. Nessuno ha la certezza del risultato. Esperti di informatica con modelli complessi sembrano, agli occhi dei profani, effettuare calcoli molto precisi, ma la verità è che nessuno conosce con certezza le probabilità, e le stime basate sulla comprensione della situazione attuale potrebbero rivelarsi migliori delle statistiche basate sui dati storici.

Si prega di notare che non stiamo considerando gli effetti degli interessi in questa discussione, ma con gli attuali tassi di interesse, ciò ha un impatto limitato. Stiamo anche facendo correzioni per il fatto che le opzioni potrebbero essere esercitate anticipatamente, il che incrementa il loro valore. Quando si calcola l'intera DP, questo valore extra deve essere considerato, ma è significativo solo per le opzioni deep-in-the-money. È possibile evitare tale problema utilizzando call per il calcolo della la DP per prezzi elevati e put per il calcolo della DP per prezzi contenuti.

DP IMPLICITA NEL MERCATO E OPINIONI DEGLI UTENTI

Poiché put e call sulla maggior parte delle azioni sono scambiate nei mercati delle opzioni, possiamo calcolare la DP per quei titoli come implicita nei prezzi dell'opzione corrente. Essa viene chiamata la "DP del mercato" poiché è derivata dal consenso dei compratori e venditori di opzioni, anche se molti potrebbero non essere consapevoli delle relative implicazioni.

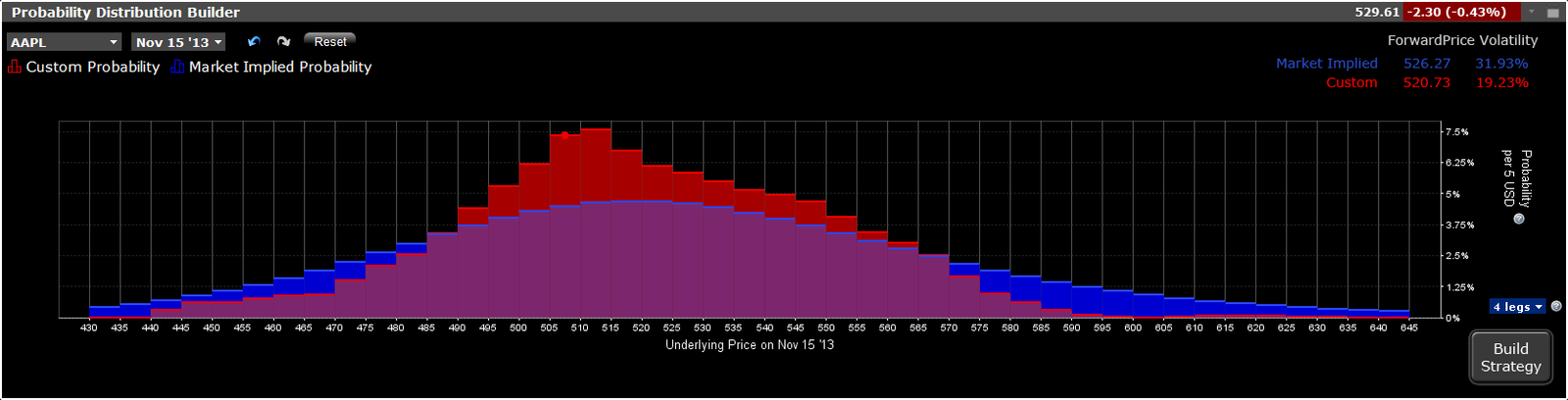

Il punto più alto nel grafico della curva DP implicita nel mercato tende a essere vicino all'attuale prezzo azionario più l'interesse meno i dividendi, e muovendosi in qualsiasi direzione le probabilità diminuiscono, prima lentamente, e poi più rapidamente, e quindi ancora lentamente, avvicinandosi senza mai raggiungere lo zero. Il PrezzoForward è il prezzo atteso a scadenza implicito nella distribuzione di probabilità.

Cliccare sull'immagine sottostante per una versione ingrandita

La curva è quasi simmetrica tranne che per il fatto che i prezzi leggermente più alti hanno una maggiore probabilità rispetto ai prezzi leggermente inferiori e i prezzi molto più alti hanno minore probabilità rispetto a quelli vicini allo zero. Ciò accade perché i prezzi tendono a diminuire più rapidamente di quanto salgano e in tutte le organizzazioni vi è una certa probabilità che accada un qualche evento catastrofico.

Nel Probability Lab℠ (in attesa di brevetto) di Interactive Brokers è possibile vedere la DP che noi calcoliamo usando i prezzi delle opzioni al momento prevalenti nel mercato per ogni azione o materia prima su cui sono quotate opzioni. È sufficiente digitare il relativo simbolo.

Questo è un grafico DP in tempo reale che si aggiorna quando i prezzi delle opzioni variano presso la borsa. È ora possibile afferrare la riga orizzontale in ogni intervallo e muoverla su o giù se si pensa che il prezzo in tale intervallo abbia una maggiore o minore probabilità della stima consensuale così come espressa dal mercato. Si noterà che, muovendo una qualsiasi barra, tutte le altre barre si muoveranno simultaneamente, e quelle più distanti si sposteranno nella direzione opposta, in quanto la somma di tutte le probabilità deve risultare un valore totale di 1. Si noti anche che la DP del mercato è visualizzabile sul display in blu mentre la propria DP è indicata in rosso. Il pulsante ripristino cancellerà tutte le proprie annotazioni.

Il mercato tende a ipotizzare che tutte le DP siano vicine alla media statistica dei risultati passati a meno che abbia luogo un'operazione societaria finale, come, per esempio, una fusione o un'acquisizione. Seguendo il mercato o i dettagli di alcuni titoli azionari, settori industriali o materie prime, si potrebbe non essere d'accordo. In alcuni momenti si potrebbe avere una visione differente in merito alla probabilità di alcuni eventi e, pertanto, sulla possibile variazione dei prezzi. Questo strumento permette di illustrare ed esprimere graficamente tale visione ed effettuare transazioni basate su di essa. Qualora non si abbia un'opinione riguardo a una DP differente da quella espressa dal mercato, non si dovrebbe effettuare alcuna transazione, in quanto ciascuna transazione avrebbe un profitto atteso pari a zero (meno costi di transazione) con la DP del mercato. La somma di ogni possibile risultato (profitto o perdita in ogni intervallo) moltiplicato per la probabilità relativa allo stesso è il Profitto atteso statisticamente e, sotto la DP di mercato, è pari a zero per ciascuna transazione. É possibile selezionare ciascuna transazione effettiva e calcolare il profitto atteso come conferma di questo. Pertanto, ogni volta in cui si effettua una transazione con un profitto atteso, si sta scommettendo che la DP di mercato sia scorretta e la propria sia corretta. Ciò è vero indipendentemente dal fatto che se ne sia o meno consapevoli, pertanto si potrebbe essere più consapevoli delle proprie azioni e perfezionare, così, le proprie abilità con questo strumento.

TRANSAZIONI PIÙ VANTAGGIOSE E POTENZIALI CONSEGUENZE

Invito gli utenti a fare pratica con la DP trascinando le barre di distribuzione qui sotto. Mostriamo combinazioni di transazioni che potrebbero avere un esito positivo in base alla propria DP. È possibile specificare se si desidera visualizzare le "transazioni ottimali" che sono una combinazione di un massimo di due, tre o quattro componenti di opzioni. Mostreremo le tre migliori combinazioni di transazioni insieme al corrispondente profitto atteso, Sharpe ratio, debito o credito netto, probabilità percentuale di un profitto, profitto massimo, perdita massima e probabilità relativamente a ciascuna transazione, sulla base della propria DP e dei requisiti di margine.

Le transazioni più vantaggiose sono quelle con il maggior Sharpe ratio, ovvero il massimo rapporto tra profitto atteso e variabilità del risultato. Si prega di ricordare che il profitto atteso è definito come somma di profitto o perdita se moltiplicato per la probabilità associata, come definita dagli utenti, per tutti i prezzi. Nel grafico in basso si possono osservare i profitti e/o le perdite attesi che verrebbero generati dalla transazione e la relativa probabilità, corrispondente a ogni punto prezzo.

Il grafico interattivo sottostante è una simulazione approssimativa della propria applicazione in tempo reale TWS Probability Lab, disponibile per i nostri clienti dal menu Strumenti di trading. Allo stesso modo, le "transazioni più vantaggiose" sono mostrate solo ai fini illustrativi. A differenza della reale applicazione, esse non sono ottimizzate per la distribuzione.

Qualora si incontri una transazione di proprio gradimento nella nostra applicazione TWS, è possibile aumentarne la quantità e inviare l'ordine.

Nelle prossime versioni di questo strumento ci occuperemo di buy write, ribilanciamento del delta, combinazioni di trade multi-scadenza, rinnovo posizioni in scadenza e ulteriori elementi di Probability Lab.

Si invita a familiarizzare con questo strumento interattivo per poter affinare la propria comprensione dei prezzi delle opzioni e la sensibilità per il relativo mercato.

Cordialmente,

Thomas Peterffy

AD

Interactive Brokers